一铵 6月国内一铵市场有价无市,成交量下滑明显。复合肥企业以销售高氮肥为主,原料一铵采购寥寥。由于需求减少,企业虽有接单,但流向不足,库存压力增加,局部地区外发价格已降至成本线以下。6月份55%粉状一铵全国平均出厂价为1657元(吨价,下同),环比下滑1.37%,同比下滑20.41%;55%粉状一铵平均市场批发价为1758元,环比下滑1.07%,同比下滑19.80%。国际市场需求无明显好转,一铵出口价格倒挂,贸易商及厂家积极性不高。预计小麦肥需求启动前,一铵价格很难有大的突破。

二铵 上周(6月25日~7月1日),国内二铵市场没有好转。企业支持下游经销商尽早采购产品,并采取暂定价预收款项的方式协调矛盾。6月份国内64%二铵出厂均价2228元,环比降4.83%,同比大幅下降16.37%。出口市场因价低受挫,签单一般。据海关数据显示:5月中国二铵出口量为51.64万吨,比去年同期的70.67万吨下降26.93%;2016年1~5月,中国出口二铵137.41万吨,比去年同期的212.28万吨下降35.27%。

国际二铵价格小幅震荡,印度进口了更多俄罗斯二铵。巴基斯坦明确了新型肥料的财政补贴政策,总补贴360亿卢比,其中二铵预留补贴100亿卢比,对每袋50公斤的二铵补贴从以前500卢比降为250卢比。此政策刺激了市场,巴基斯坦购买积极性略有回升,上周分别与沙特阿拉伯、澳大利亚和中国新成交了3笔定单。(胡晓珊)

国内化肥行情

尿素:价格分化

本周尿素市场价格走势分化,华北等地区受农需采购支撑局部报价上涨,东北、西北及西南多地价格下滑明显。部分尿素企业减产检修,整体供应较前期略减。据统计,本周大颗粒尿素出厂均价为1214元/吨,周环比略降0.16%,同比下滑28.50%;本周小颗粒尿素出厂均价为1300元/吨,周环比略降0.69%,同比下滑24.99%。

磷铵:销售承压

本周国内一铵市场成交无起色,下游拿货积极性不高,虽企业采用多种方式促销,但局部地区价格仍以小幅下滑为主。据监测,本周一铵55%粉出厂均价1625元/吨,环比下滑0.73%;55%粉批发均价1742元/吨,环比下滑0.74%。本周二铵市场需求无明显起色,企业销售压力较大,继续酝酿秋季肥销售政策。当前市场销售重心仍在出口方面,64%二铵主流出口价格在FOB330-335美元/吨。本周国内64%二铵出厂均价2110元/吨,周环比下滑0.71%,国内二铵批发均价为2425元/吨,较上周基本持平。

钾肥:报价趋稳

本周氯化钾市场整体运行平稳,报价守稳盘整,交投不温不火。截至本周五,港口60%白钾供货量略增,报价1950-1980元/吨,大单成交价格渐渐接近1900元/吨。62%俄白晶主流报价2000元/吨,低端价格略补涨10-20元/吨。但据商家透露,实际成交价格与前期基本一致。62%俄白钾口岸低端价格出现上移,报价1730元/吨左右。国产钾肥方面,各地继续执行保底促销策略,即60%氯化钾到站价1900元/吨,大单成交仍可商谈。小厂57%氯化钾主流到站1650-1680元/吨。

复合肥:成交平淡

本周复合肥价格整体下行趋势显著,成交延续平淡。目前经销商多持币观望。预计下周复合肥企业检修生产线将陆续恢复生产,同时,小麦肥生产在即,整体开工率增加速度或有所提升。本周复合肥出厂均价为2038.51元/吨,周环比下滑32.68元/吨,跌幅1.58%。本周复合肥企业平均开工率为31.03%,周环比上升0.69%。

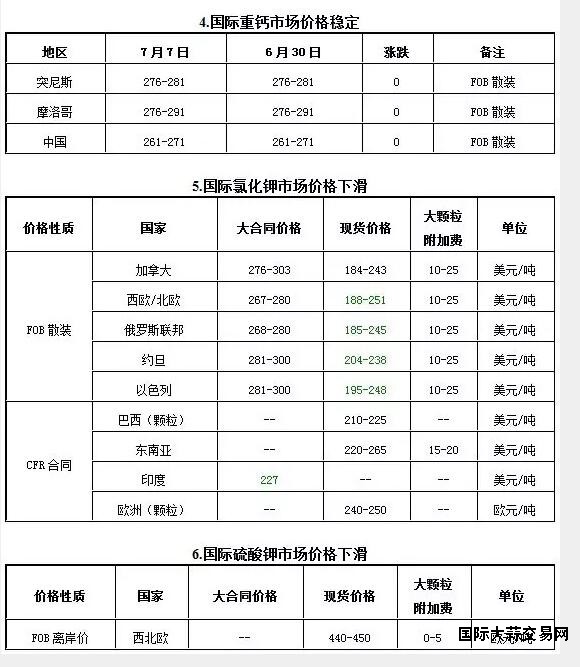

国际市场价格